Что делать, если сын постоянно берет кредиты и не отдает их

Статья написана Павлом Чайкой, главным редактором журнала «Познавайка». С 2013 года, с момента основания журнала Павел Чайка посвятил себя популяризации науки в Украине и мире. Основная цель, как журнала, так и этой статьи – объяснить сложные научные темы простым и доступным языком

Проблема чрезмерного и нерационального использование кредитов среди людей молодого поколения за последние годы приобрела большую актуальность. Многие семьи сталкиваются с ситуацией, когда их сын бездумно берет займы, не учитывая возможных последствий. Как родителям поступить в такой ситуации, чтобы в будущем избежать проблем и предотвратить подобное поведение?

Самый главный совет!

НИКОГДА не погашайте долг вашего сына! Это ключевое правило, которое поможет вам избежать превращения вашей жизни в настоящий ад. Независимо от того, кто будет вам звонить, угрожать или просить о помощи — вы должны оставаться непреклонными и не выплачивать его долг.

ВАЖНО!!! Если вы уже оплачивали ранее долги сына, больше этого делать нельзя. Поставьте точку! Психологически вы создаёте для сына неявное соглашение: «ты берёшь кредиты, а мы будем оплачивать». Это главная ошибка, которая может привести к серьезным последствиям.

Что вы должны осознать

Ваш сын уже взрослый и достиг совершеннолетия (в противном случае ему бы не одобрили кредит), а значит, он сам несёт ответственность за свои действия. Вы воспитали его до этого момента, предоставив ему возможность стать самостоятельным. Взрослая жизнь подразумевает наличие прав и обязанностей. Если он смог найти кредитное учреждение и оформить займ, пусть сам решает возникшую проблему. У вашего сына есть все необходимые качества, чтобы справляться с жизненными трудностями, и это не будет предательством, а скорее, важным уроком. Сравните это с необходимостью провести операцию: иногда, чтобы устранить проблему, требуется сделать разрез.

Случай из жизни

Теперь давайте рассмотрим примеры неправильных решений на основе реального случая.

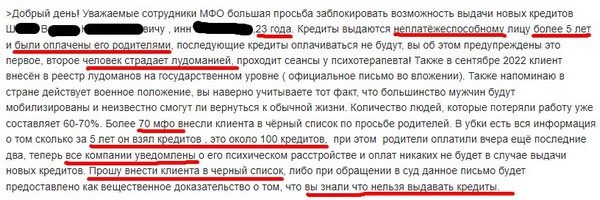

Как видно из текста письма, родители, находясь в отчаянии, пытаются воздействовать на кредитные компании, отправляя письма с просьбой внести их сына в «черный список». Разберёмся, почему такая стратегия неэффективна.

Основная ошибка родителей заключается в том, что они считают все МФО виновными в бедственном положении их сына. Вот основные заблуждения:

- «Кредиты выдают неплатежеспособным людям». На практике, МФО определяет платежеспособность заемщика на основании предыдущих платежей. Если за последние пять лет были оформлены и погашены десятки кредитов, у этого человека формируется хорошая кредитная история (КИ) и высокий рейтинг. Если бы родители не брали на себя обязательства по выплатам, его кредитная история была бы плохой, и никто не стал бы ему выдавать деньги.

- «Более 70 МФО внесли его в черный список». На самом деле, у большинства МФО нет таких списков. Они оценивают клиентов по их кредитной истории. Если за последние пять лет ваш сын брал и гасил кредиты, его КИ остается положительной, и если не это 70, то другие МФО без проблем выдадут микрозайм без отказа на любую сумму. Таким образом, не стоит погашать долги за сына.

- «Вы знали, что кредиты нельзя выдавать». Необходимо понимать, что третьи лица не могут ограничивать деятельность МФО. Если по кредитной истории видно, что заемщик исправно погашает долги, они имеют полное право выдавать новые займы. Запросы от родителей или других третьих лиц не могут повлиять на работу кредитных учреждений.

Как видим, основная ошибка родителей — это регулярные выплаты по кредитам сына. Они своими руками создали ему высокий кредитный рейтинг и он стал лакомым кусочком для любого кредитора. Если бы они с самого начала отказались оплачивать долги сына, его КИ быстро бы испортилась и никто ему не выдал бы столько кредитов.

Что делать, если звонят коллекторы по долгам вашего сына?

Самое главное — избегайте общения с коллекторами по чужому долгу . Не стесняйтесь открыто говорить, что вы не обязаны и не собираетесь их выплачивать.

Вот несколько советов по общению с коллекторами:

- Не позволяйте им много говорить. Как только коллектор озвучит информацию о долге, сразу требуйте предоставить данные о компании: название, телефон, адрес, ФИО сотрудника и директора. Запишите это. Если коллектор отказывается отвечать, скажите, что это похоже на мошенничество, и завершите разговор.

- После получения информации ясно объясните: «Я не имею отношения к долгам сына. Он взрослый, это его проблема, а не моя. Вы не имеете права требовать от меня исполнения обязательств третьего лица. Это вымогательство». Завершите разговор. Отключите телефон на несколько дней, а лучше смените номер на несколько месяцев.

- Коллекторы часто используют запугивание и угрозы о штрафах, судах и тюремных сроках. Однако важно помнить, что уголовной ответственности за неуплату кредита не существует. Даже если дело дойдет до суда, это не быстрое разбирательство, и вряд ли кто-то подаст в суд раньше, чем через год.

Многие, услышав о просроченных долгах и угрозах, могут впадать в панику и терять критическое мышление. Не поддавайтесь на эти манипуляции. Лучше испытать временный стресс, чем потом страдать от долгового бремени.

Итак, непогашение долгов вашего сына — это не проявление нелюбви или предательства. Наоборот, это важный урок для него: «Ты взрослый. Взял кредит — разбирайся сам». Это лучший способ помочь ему в будущем.